Serkan Kumdakçı-Yatırımcılara Özel İndirim: İndirimli Kurumlar Vergisi

İndirimli Kurumlar Vergisi’nin yatırımcılar için sağladığı avantajları ve uygulama esaslarını açıklayan Mali Müşavir C. Serkan Kumdakçı, bu vergi düzenlemesinin ekonomik büyümeyi ve yatırımı teşvik etmeye yönelik bir araç olduğunu vurguluyor.

Yeni dünya düzeni koşulları, ekonomik daralma ve ulusal veya uluslararası rekabet kabiliyeti; işletmelerin makul maliyetlerde yatırım yapması ve devletin sağladığı olanaklardan yararlanması ile mümkün olmaktadır. Gelişmiş veya gelişmekte olan ülkelerde, devletlerin uyguladığı yatırımı destekleme stratejileri ile ekonomik büyüme ve istihdam artışı sağlanmaktadır.

Bilhassa ülkemizde yeni yatırım yapacak veya mevcut işletmesinin üretim kapasitesini artıracak ya da makinelerini yenileyecek tüm işletmelerin yatırım teşvik belgesi ve teşvik belgesine bağlı haklardan yararlanması gerekmektedir. Bu bağlamda yeni yatırım yapacak yatırımcılara tanınan en önemli vergisel avantaj “İndirimli Kurumlar Vergisi” uygulamasıdır.

İndirimli Kurumlar Vergisi uygulaması ilk olarak Kurumlar Vergisi Kanunu’na 28.02.2009 tarih ve 5838 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanun’un 9. maddesiyle eklenerek vergi sistemimiz içerisindeki yerini almıştı. Getirilen düzenleme ile Kanun’un 32/A maddesinin ikinci fıkrasında belirtilen ve Ekonomi Bakanlığı tarafından teşvik belgesine bağlanan yatırımlardan elde edilen kazançlara, yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren yatırıma katkı tutarına ulaşıncaya kadar indirimli oranlar üzerinden Kurumlar Vergisi uygulama imkânı getirildi.

Genel hatları ile değerlendirildiğinde; İndirimli Kurumlar Vergisi uygulaması vergi kanunlarımızda uygulaması sıklıkla değiştirilen ve bu nedenle bazı karışıklıklara sebebiyet veren bir uygulamadır. Bu karışıklığın en önemli iki sebebi; indirimli oran uygulamasının, yatırımın kısmen veya tamamen faaliyete geçtiği geçici vergi döneminde uygulanabilmesi ile diğer faaliyetlerden elde edilen kazançlarda da uygulama alanı bulmasıdır.

İndirimli Kurumlar Vergisi Nedir?

İndirimli Kurumlar Vergisi uygulaması; işletmenin yatırım dönemi içerisinde elde etmiş olduğu tüm kazançlara, yatırım dönemi tamamlandıktan sonra sadece yatırım ile ilgili elde edilen kazançlara uygulanmaktadır. Yatırım harcamaları üzerinden yatırıma katkı tutarı hesaplanması ve yatırıma katkı tutarına ulaşılıncaya kadar beyan edilen kazancın indirimli oranla vergilendirilmesi, İndirimli Kurumlar Vergisi müessesesinin özünü teşkil etmektedir.

Diğer taraftan, İndirimli Kurumlar Vergisi uygulamasında diğer faaliyetlerden elde edilen kazançların uygulamaya dâhil edilmesinde dikkat edeceğimiz husus “yatırım dönemi” ifadesidir. Diğer faaliyetlerden elde edilen kazançlara İndirimli Kurumlar Vergisi uygulanması açısından “yatırım dönemi” ifadesinden, yatırım teşvik belgesi kapsamındaki yatırıma fiilen başlanılan tarihi içeren geçici vergilendirme döneminin başından tamamlama vizesi yapılması amacıyla Ekonomi Bakanlığına müracaat tarihini içeren geçici vergilendirme döneminin son gününe kadar olan sürenin anlaşılması gerekmektedir.

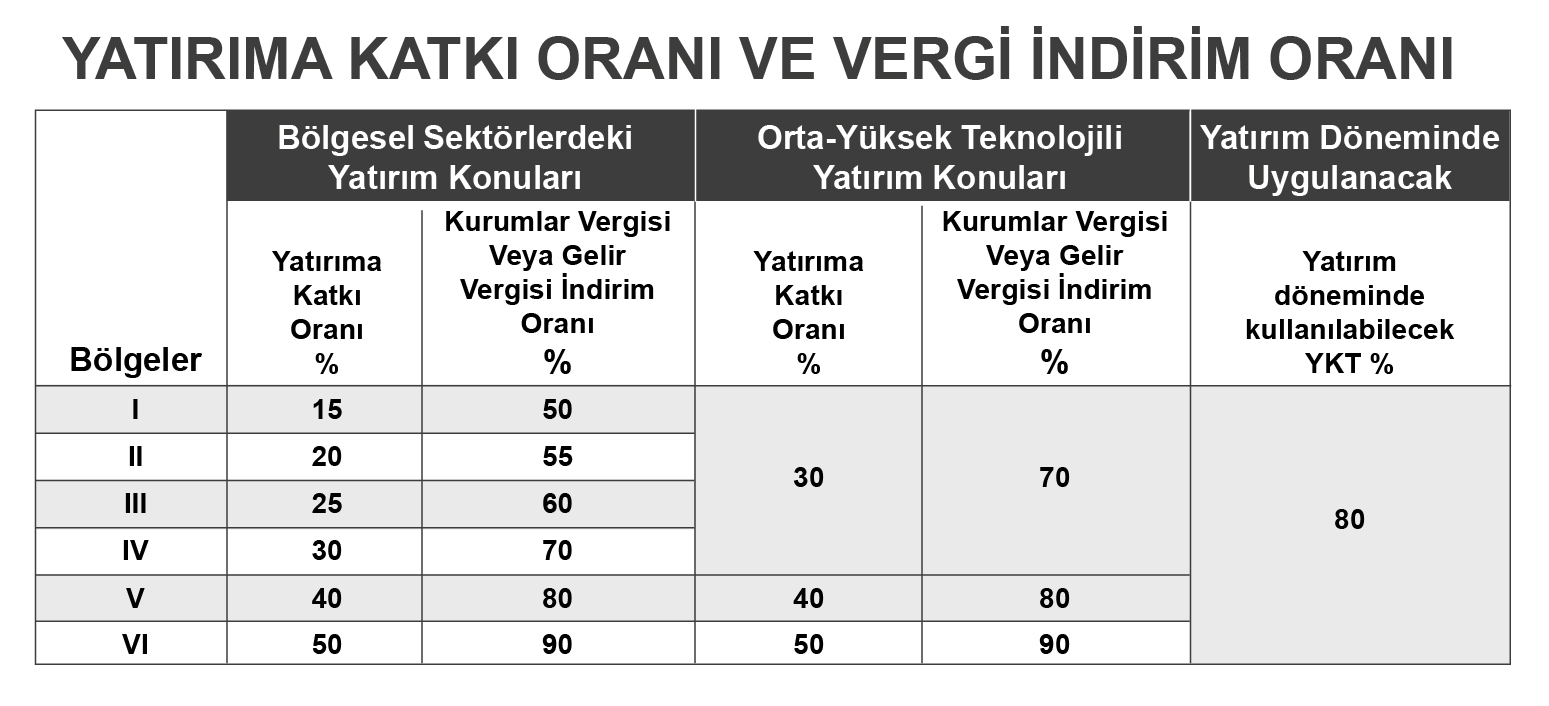

Yatırıma katkı tutarı, İndirimli Kurumlar Vergisi uygulanmak suretiyle tahsilinden vazgeçilen vergi yoluyla yatırımların devletçe karşılanacak tutarını; bu tutarın yapılan toplam yatırım tutarına bölünmesi suretiyle bulunacak oran ise, yatırıma katkı oranını ifade etmektedir. Yatırıma katkı tutarından faydalanmak için yatırım teşvik belgesi sahibi mükelleflerin, yatırım harcamasını yaptıkları vergilendirme döneminde vergi matrahlarının bulunması gerekir. Yatırıma katkı tutarı, yatırım teşvik belgesinde öngörülen harcama tutarının teşvik belgesinde yer alan yatırıma katkı oranıyla çarpılması suretiyle hesaplanmaktadır.

Mükelleflerin yeni (komple) yatırımlar dolayısıyla elde ettikleri kazançlarına İndirimli Kurumlar Vergisi uygulanması hususu zaten eskiden beri uygulanmakta olan yatırım teşvik mevzuatından pek farklı olmadığı için uygulamada zorlanılmamıştır; ancak, diğer faaliyetlerden elde edilen kazançlar üzerinden İndirimli Kurumlar Vergisi uygulamasının nasıl yapılacağı hususunda yeteri kadar açıklama yapılmamıştır.

2017 ve 2022 yılları arasında yapılan yatırım harcamaları 2017/9917 Sayılı Bakanlar Kurulu Kararı, 2017/11175 Sayılı Bakanlar Kurulu Kararı ve 1950 Sayılı Cumhurbaşkanı Kararı ile diğer yıllara nazaran daha avantajlı duruma getirilmiştir. Daha fazla yatırım harcaması yapılmasını amaçlayan bu kararlar ile sağlanan avantajlar; bahsi geçen yıllarda yapılan yatırım harcaması üzerinden ilave katkı oranına göre hesaplanacak ek katkı payı tutarı, yine bahsi geçen yıllarda yatırımdan elde edilen kazanç için vergi indirim oranının %100 olarak uygulanması, toplam yatırıma katkı tutarına mahsuben diğer faaliyetlerden elde edilen kazançlar üzerinden kullanılabilecek olan katkı tutarı sınırının kaldırılmasıdır.

Sonuç olarak; hep zam olacak değil ya, yatırımcıya özel sezon sonu indirimi var.. İndirimli Kurumlar Vergisi…