Şirketlerin Spor Kulüplerine Verdiği Desteklerde Vergi Avantajları

Şirketlerin spor kulüplerine yaptığı desteklerin sadece sportif başarıya katkı sağlamakla kalmadığını, aynı zamanda ciddi vergi avantajları da sunduğunu belirten Gençlerbirliği Spor Kulübü Mali İşlerden Sorumlu Asbaşkanı Serkan Yıldız, sponsorluk, reklam, bağış ve bilet alımları gibi harcamaların vergisel olarak nasıl değerlendirildiğini MAG Business Okurları için açıkladı.

Birçok şirket ve gerçek kişi, spor kulüplerine maddi destekler sağlar. Spor kulüpleri de bu desteklerle kendi liglerinde mücadelelerini yürütür. Bu kapsamda; kulüplerin reklam, sponsorluk, bağış, aidat, maç bileti, kombine bilet ve loca satışları bütçe kalemlerinde önemli bir alanı kapsar. Kulüplere verilen desteklerin vergisel durumu, gerçek kişiler ve şirketler açısından ele alınacaktır.

- Sponsorluk

Gençlik ve Spor Genel Müdürlüğünün Teşkilat ve Görevleri Hakkında Kanun ile Türkiye Futbol Federasyonu Kuruluş ve Görevleri Hakkında Kanun kapsamında yapılan sponsorluk harcamalarının; amatör spor dalları için tamamı, profesyonel spor dalları için %50’si gelir ve kurumlar vergisi matrahının tespitinde, beyan edilen kurum kazancından indirilir. Spor Kulüpleri ve Spor Federasyonları Kanunu’nun 45. maddesine göre;

- Türkiye Futbol Federasyonu tarafından sevk ve idare edilen Türkiye Süper Ligi, 1. Lig, 2. Lig ve 3. Ligler’de mücadele eden spor kulüplerine, sporculara ve bu liglerle sınırlı olmak üzere Türkiye Futbol Federasyonuna yapılacak sponsorluk harcamaları profesyonel spor dalı,

- Gençlik ve Spor Bakanlığına bağlı diğer tüm federasyonların sevk ve idare ettiği lig ve branşlarda (basketbol, voleybol, kürek, tenis, e-spor vs.) mücadele eden spor kulüplerine, sporculara ve federasyonlara yapılacak sponsorluk harcamaları amatör spor dalı kapsamında değerlendirilir.

Sponsorluk harcamalarının beyanname üzerinde indirilebilmesi için aşağıdaki şartların varlığı gerekir:

- Sponsorluk hizmeti alan ile sponsor arasında, hak ve yükümlülükleri içeren yazılı bir sözleşme yapılması

- Yapılan harcamaların banka dekontu, makbuz, fatura ve benzeri belgelerle ispat edilmesi

- Bağlı bulunulan vergi dairesinden vergi borcu olmadığına dair bir yazı alınması ve yapılan sponsorluk sözleşmesinin bir örneğinin ilgili vergi dairesine verilmesi

1.1. Sponsorluk Harcamaları Nelerdir?

Sponsorluk harcamaları;

- Ticari kazancın elde edilmesi ile doğrudan ilişkili olmayan veya ilişkisi ölçülemeyen,

- Sosyal amacı öne çıkan harcamalar olup ticari kazancın elde edilmesi ile doğrudan ilişkili olan reklam harcamalarından farklılık arz eder.

Sponsor olan kurumun adının anılması koşuluyla;

- Resmî spor organizasyonları için yapılan saha, salon veya tesis kira bedelleri,

- Sporcuların yemek, seyahat ve ikamet giderleri,

- Spor malzemesi bedelleri,

- Gençlik ve Spor Genel Müdürlüğünün uygun göreceği spor tesisleri için yapılan ayni ve nakdi harcamalar,

- Sporcuların transfer edilmesini sağlayacak bonservis bedelleri,

- Spor müsabakaları sonucuna göre sporculara veya spor adamlarına prim mahiyetinde ayni ve nakdi ödemeler gibi harcamalar, sponsorluk harcaması olarak değerlendirilir. Bunlar dışında, bunlara benzer harcamalar da sponsorluğun kapsamındadır.

Buna göre, sponsorluk harcamalarında şirketlerin doğrudan tanıtımı yoktur. Reklam harcamasında ise, şirketlerin tanıtımını yapan öğelerin bulunması gerekir.

1.2. Şirketler Açısından Sponsorluk Harcaması

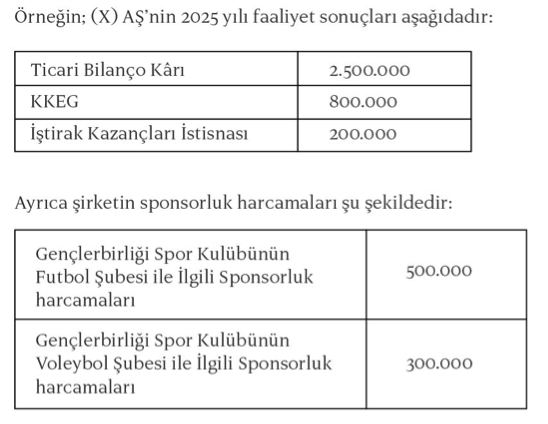

Örneğin; Gençlerbirliği Spor Kulübünün futbol branşı için yapılan sponsorluk harcamalarının %50’si, şirketlerin kazancından indirim konusu yapılır. Öte yandan, kulübün voleybol ve diğer branşları için yapılan sponsorluk harcamalarının ise tamamı matrahtan düşülebilmektedir. Bir şirketin kulübe nakdi sponsorluk vermesi yerine; bu tutarı reklam bedeli olarak değerlendirmesi ve stat içinde şirketin reklamını yapacak materyaller kullanılması en doğru yol olacaktır. Şirketin reklamını içermeyen ayni harcamalar ise, mutlak surette sponsorluk bedeli olarak değerlendirilmelidir.

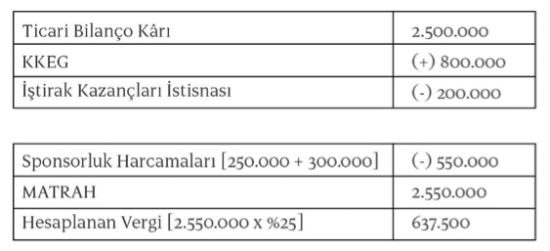

- Sponsorluk harcamaları ticari kârın tespitinde indirim konusu yapılmış ve sonra da KKEG satırına eklenmiştir.

- Gençlerbirliği Spor Kulübünün Futbol Şubesi ile ilgili sponsorluk harcamalarının yarısı olan [500.000/2]: 250.000 TL matrahın tespitinde indirim olarak dikkate alınacaktır.

- Gençlerbirliği Spor Kulübünün Voleybol Şubesi ile ilgili sponsorluk harcamalarının ise tamamı olan 300.000 TL matrahın tespitinde indirim olarak dikkate alınacaktır.

Buna göre şirketin ödeyeceği kurumlar vergisi aşağıdaki gibi belirlenecektir:

Sponsorluk harcamalarının matrahtan düşülmesi suretiyle (550.000 x %25) 137.500 TL daha az kurumlar vergisi ödenmiştir. Şirketler tarafından sponsorluk sözleşmesi kapsamında yapılan nakdi bağışlar KDV’nin konusuna girmediğinden KDV’ye tabi olmayacaktır.

Örneğin; Gençlerbirliği Spor Kulübüne (X) AŞ’nin sponsorluk sözleşmesi kapsamında spor ayakkabısı vermesi hâlinde, bu ayakkabı teslimlerinde KDV hesaplanmayacak, ayakkabı için yüklenilen KDV de indirim konusu yapılacaktır.

(X) AŞ’nin Gençlerbirliği Spor Kulübüne sponsorluk karşılığında 1.000.000 TL nakdi destek vermesi işlemi ise KDV’ye tabi olmayacaktır.

Örneğin; (X) AŞ aktifinde yer alan otobüsü, Gençlerbirliği Spor Kulübüyle yapılan sponsorluk sözleşmesi kapsamında kulübe 1 yıl boyunca tahsis etmiş ve mazot, şoför, lastik ve benzeri 5.000.000 TL harcamayı karşılamıştır. Ayrıca bu harcamaları dolayısıyla 500.000 TL’de KDV yüklenmiştir.

Buna göre şirket;

- a) Yaptığı harcamanın yarısı olan (5.000.000 x %50) 2.500.000 TL’yi 2025 yılı kurumlar vergisi matrahından düşebilecektir.

- b) Bu teslim nedeniyle 5.000.000 TL üzerinden KDV hesaplamayacak; yüklendiği 500.000 TL KDV’yi de indirim konusu yapabilecektir.

1.3. Gerçek Kişiler Yönünden

Gerçek kişilerin kendisinin ticari bir faaliyeti olmadığı durumlarda, bu kişiler ancak şahısları adına sponsor olabilirler. Gerçek kişilerin sponsorluk harcamalarını matrahlarından indirebilmeleri için, mutlaka yıllık beyanname vermeleri gerekmektedir. Örneğin; kira geliri, değer artış kazancı veya başkaca gelirleri nedeniyle beyanname veren ve sponsorluk harcaması yapan bir kişi, yukarıdaki şekilde gerçekleştirdiği harcamasını, beyanname üzerinden indirim konusu yapabilir.

- Reklam Harcamaları

1 seri no.lu KVK tebliğine göre; spor sahalarına, sporcuların veya diğer ilgililerin spor giysilerinin ya da spor araç ve gereçlerinin üzerine yazılı veya elektronik sinyaller yardımıyla sanal olarak kurumun tanıtımının yapılmasını sağlayacak amblem, marka, isim ve benzeri işaretler konulması gibi doğrudan ticari fayda sağlayan ve kurumun tanıtımını amaçlayan harcamalar reklam harcaması olarak değerlendirilir. Reklam harcamaları da kurumlar vergisi matrahının tespitinde doğrudan gider yazılır.

Buna göre;

- Saha yanlarındaki LED panolarda reklam yapma,

- Şirketin logosunu televizyon röportajları esnasında röportaj panolarında kullanma, basın toplantı panolarında tedarik sponsorları bölümünde teşhir etme,

- Şirketin logosunu müsabakalarda kullanılan çemberlerin üzerinde etiket ile kullanma,

- Müsabaka sonucu karşılıklı olarak belirlenecek olan şirkete özel bir ödül verme,

- Bazı maçlarda şirketin eşantiyonlarını dağıtma ve izleyicilerin de dâhil olacağı çeşitli yarışma ve tanıtıcı etkinlik düzenleme,

- Televizyon reklam kampanyasında ve diğer mecralarda oyuncuları kullanma gibi şirketin tanıtımına yönelik reklam unsuru içeren öğelere ilişkin harcamaların, kurum kazancının tespitinde reklam gideri olarak dikkate alınması mümkündür.

Örneğin; (X) AŞ’nin Gençlerbirliği Spor Kulübünün stadına 5.000.000 dolar karşılığında reklam vermesi hâlinde, doğrudan ticari fayda sağlayan ve şirketin tanıtımını amaçlayan harcamaların sponsorluk harcaması olarak değil, kurum kazancının tespitinde reklam gideri olarak dikkate alınması mümkündür. Gençlerbirliği Spor Kulübünce, 5.000.000 dolar üzerinden 1.000.000 dolar KDV hesaplanacaktır. Ödenen 1.000.000 dolar KDV (X) AŞ tarafından indirim konusu yapılabilecektir.

Örneğin; (Y) AŞ’nin Gençlerbirliği Spor Kulübünün formasının arkasına 4.000.000 dolar karşılığında reklam vermesi hâlinde, doğrudan ticari fayda sağlayan ve şirketin tanıtımını amaçlayan bu harcama reklam gideri olarak dikkate alınacaktır. Gençlerbirliği Spor Kulübünce, 4.000.000 dolar üzerinden 800.000 dolar KDV hesaplanacaktır. Ödenen 800.000 dolar KDV (Y) AŞ tarafından indirim konusu yapılabilecektir.

- Maç Bileti ve Loca Satışı

Şirketler tarafından satın alınan maç biletleri ve ödenen loca ücretleri, matrahın tespitinde gider olarak dikkate alınamaz. Örneğin; (X) AŞ, Gençlerbirliği Spor Kulübünün kombine biletini 10.000 TL + 2.000 TL KDV bedelle satın almıştır. Buna göre; 10.000 TL’nin (X) AŞ tarafından gider yazılması mümkün değildir. Yüklenilen 2.000 TL KDV de indirim konusu yapılamayacak ve KKEG olarak dikkate alınacaktır. Satın alınan biletlerin, (X) AŞ’nin müşterisine verilmesi hâlinde de aynı şekilde işlem tesis edilecektir.

- Bağışlar

Kamu yararına çalışan dernek statüsünde bulunan kulüplere yapılan bağış ve yardımların toplamının o yıla ait kurum kazancının %5’ine kadar olan kısmı, beyannamede ayrıca gösterilmek şartıyla matrahtan indirilir.

Örneğin; (X) AŞ, Gençlerbirliği Spor Kulübüne 2025 yılında 1.000.000 TL nakdi bağışta bulunmuştur. Şirketin 2025 yılı kurumlar vergisi matrahı ise 15.000.000 TL’dir.

Bu durumda beyanname üzerinde, matrahın %5’i olan [15.000.000 x %5] 750.000 TL kurum kazancından indirilebilecek en yüksek bağış tutarı olacaktır. Kalan (1.000.000 – 750.000) 250.000 TL ise indirim konusu yapılamayacaktır. Şirketleri ayni bağış yapması durumunda da aynı uygulama geçerlidir.